{kind=link}

O Estado do Rio Grande do Norte (RN) com uma extensão territorial de

aproximadamente 52.810,699 km², é dividido em 167 municípios, com o total de 3.168.027 habitantes.

São atividades econômicas do Estado potiguar: agropecuária (5,1%), indústria (24%) e serviços (70,9%).

A agricultura e a agropecuária apresentam índice significativo para a economia devido a exportação dos produtos.

A atividade industrial está concentrada na região metropolitana de Natal e a indústria petrolífera é a maior produtora nacional.

O Estado potiguar possui três unidades de processamento de gás natural e,

também, tem parques eólicos.

Por fim, o outro ramo da atividade econômica é o TURISMO.

O que o TURISMO representa para o Estado do Rio Grande do Norte? O Estado recebe aproximadamente 2 milhões de turistas anualmente.

Na região nordeste e do litoral sul do Estado, está localizado o pequeno município chamado Tibau do Sul, que é um dos principais destinos turísticos de aspecto nacional e internacional.

Tibau do Sul tem uma praia internacionalmente conhecida, é a Praia da PIPA. É o município que apresenta principal atividade econômica pujante no setor: TURISMO.

No ano de 2018, a Secretária Municipal de Turismo1 informou que no último inventário realizado, 92 é número de meios de hospedagens e que são 6.000 (seis mil) leitos.

Segundo o IBGE, em 2016, Tibau do Sul possui 13.609 habitantes e nos dados do FIRJAN, em 2015, o município está na 24ª posição no ranking Estadual no Índice de Gestão Fiscal. No site Meu Município, ano de 2015, Tibau do Sul apresentou o indicador de geração de receita própria baixa (0,35), o que significa ser dependente das transferências intergovernamentais.

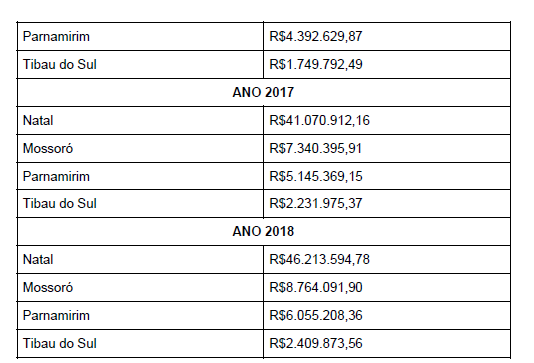

A arrecadação do ISS pelo Simples Nacional, conforme a planilha de estatísticas disponibilizada no site da Receita Federal2, aponta que Tibau do Sul está na 4ª posição por 11 anos, vejamos abaixo:

Para o município de Tibau do Sul, de pequeno porte e com um quadro funcional 99% formado de cargos comissionados, é possível afirmar que a fiscalização tributária pode ser considerada inexistente ou ineficiente?

Segundo o Relatório Preliminar de Auditoria realizada na Receita Pública da Prefeitura Municipal de Tibau do Sul, disponibilizado no site do Tribunal de Contas do Estado do Rio Grande do Norte (TCERN), TC n.010388/2018 (anexo), aponta que a administração descumpre a Lei de Responsabilidade Fiscal, art. 11, no que tange aos “requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação”.

O Relatório do TCERN apontou as seguintes irregularidades:

a) Inconstitucionalidade/ilegalidade nas leis municipais e atos administrativos;

b) Atribuição indevida das atividades de lançar e arrecadar a servidores nã

investidos no cargo de fiscal de tributos;

c) Inexistência da Coordenadoria de Instrução e Julgamento e do COnselho de Contribuintes, nos termos da legislação municipal;

d) Negligência na cobrança dos tributos municipais;

e) Ausência de normas complementares, principalmente no que refere ao

cumprimento das obrigações acessórias;

Ainda determinou, à atual administração, que efetue as seguintes alterações para sanar as irregularidades:

1- Atualizar a legislação tributária municipal pelo instrumento normativo compatível.

2 – Revisar o Código Tributário Municipal para supressão do dispositivo.

3 – Revisar a Lei Orgânica para supressão do dispositivo e efetuar a concessão de isenção por instrumento normativo compatível.

4 – Atribuir exclusivamente as atividades de lançar e arrecadar aos servidores investidos no cargo específico de fiscal de tributos.

5 – Observar os princípios do contraditório e da ampla defesa, instituindo na prática a Coordenadoria de Instrução e Julgamento e o Conselho de Contribuintes, nos termos do previsto em lei.

6 – Realizar as cobranças administrativas e ajuizar as execuções fiscais viáveis antes de decorrido o prazo prescricional.

7 – Cobrar os débitos de ISS do Banco do Brasil, em razão do encerramento do prazo concessivo inicialmente previsto.

8 – Nomear os fiscais aprovados em concurso e exonerar o excedente de servidores comissionados que exercem indevidamente as atividades de lançar, fiscalizar e arrecadar os tributos.

9 – Aperfeiçoar a legislação, com a edição de normas complementares necessárias ao fiel cumprimento do disposto no Código Tributário Municipal.

10 – Cumprir o previsto em lei, estabelecendo e publicando metas bimestrais de arrecadação, além de outras informações.

As informações apresentadas pelo Tribunal de Contas do Estado do Rio Grande do Norte subsidiam o Relatório Circunstanciado da Situação da Receita Pública Municipal Apontando Perdas, Responsabilidades e Medidas feito, em 23/08/2017, pela Fiscal de Tributos, Suzane de Paula Roessler (anexo). Ela é a única do quadro efetivo, que vem buscando ser ouvida, tendo inclusive apresentado um novo código tributário municipal, mas os conceitos de gestão política interfere na gestão fiscal que o município necessita.

Vale lembrar os números da arrecadação do ISS (imposto municipal), acima

apresentados, que comprovam que o município arrecada no modo “piloto

automático”, visto que existem grandes problemas na gestão fiscal, conforme apresentado pelo TCERN, no relatório preliminar, e as clamas da fiscal de Tributos, Suzane de Paula Roessler, por uma gestão fiscal eficiente.

O Estado Potiguar enfrenta uma crise já institucionalizada, chamada de crise econômica-financeira, e os municípios estão no mesmo caminho, pois pouco ou nada dão atenção à gestão fiscal.

Para corroborar com a queda da receita municipal, as transferências do ICMS potiguar sofrerão reduções em virtude do Decreto Estadual n.29.030/2019, que já é questão de protesto dos prefeitos do Rio Grande do Norte, pois irá impactar negativamente na situação financeira para a manutenção dos serviços públicos.

O efeito cascata como reforma da previdência, reforma tributária (que pode retirar o ISS dos municípios), a redução do ICMS potiguar, por exemplo, são prejudiciais para o município de Tibau do Sul, que ainda não conseguiu ter eficiência na gestão fiscal e cumprir as leis que estabelecem o compromisso de instituir, arrecadar e gerir sua própria Receita.

Tibau do Sul está em alerta vermelho, pois a arrecadação é pífia em função da insuficiência de investimento na administração tributária.

O que ainda é necessário acontecer para que a administração pública do município de Tibau do Sul comece a dar precedência à administração tributária?

A dica é iniciar o Plano de Fiscalização proposto pelo Tribunal de Contas do Estado do Rio Grande do Norte e escutar a Fiscal de Tributos, Suzane de Paula Roessler3.

Se desejar ler o relatório completo, clique aqui.

Se desejar ler o relatório TCE,clique aqui.

______________________________________________________________________________

-

https://www.panrotas.com.br/noticia-turismo/hotelaria/2015/10/levantamento-mostra-que-rn-ja-tem-525-mil-leitos_119810.html e http://blog.tribunadonorte.com.br/eturismo/89315

-

http://www8.receita.fazenda.gov.br/SimplesNacional/Arrecadacao/EstatisticasArrecadacao.aspx

-

Advogada, especialista em direito tributário, cursando pós-graduação em gestão pública e fiscal de tributos do município de Tibau do Sul/RN, desde agosto de 2015.