{kind=link}

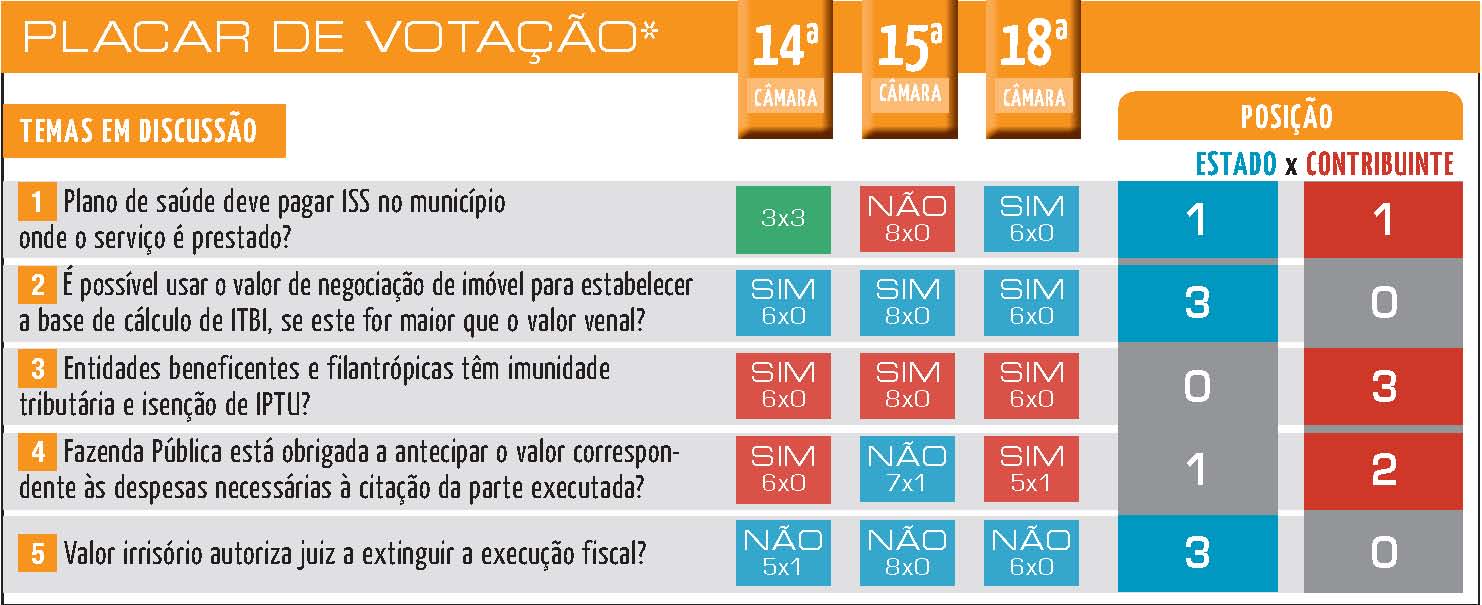

O Anuário da Justiça São Paulo 2019 apresenta o Placar de Votação, resultado da pesquisa de jurisprudência da corte em temas de grande repercussão e com alto número de processos em tramitação, aliado ao acompanhamento de sessões presenciais de julgamento e indicações dadas pelos próprios magistrados. Foram cinco os temas analisados nas câmaras do 7º Grupo de Direito Público, formado pelas 14ª, 15ª e 18ª Câmaras, que têm competência para julgar ações relativas a tributos municipais e execuções fiscais municipais, tributárias ou não.

A principal divergência foi quanto ao recolhimento de ISS sobre serviço prestado por planos de saúde. A discussão é acerca de qual municipalidade deve receber o tributo, se aquela onde o serviço de saúde foi efetivamente prestado, de acordo com a Lei Complementar 157/2016, ou se, dada a natureza administrativa das operações de planos de saúde, onde a empresa estabelece sua sede, como era determinado pela legislação anterior.

A 15ª Câmara é unânime ao entender que o ISS é devido no município-sede, enquanto a 18ª entende que o imposto é devido onde o ato gerador ocorre. A 14ª Câmara se divide, com número igual de desembargadores se posicionando de cada lado da questão.

O desembargador João Alberto Pezarini, em decisão, aponta que a LC 157/2016 está suspensa desde o julgamento da ADI 5.835 no Supremo Tribunal Federal e entende que o imposto é devido no município-sede. Já o desembargador Henrique Harris Júnior defende que, se foi evitada a bitributação e nenhum dos municípios possíveis recolheu o ISS, sendo este tributo sujeito a lançamento por homologação e o dever do contribuinte é antecipar o pagamento, o recolhimento seria de fato devido no local onde os serviços foram efetivamente prestados.

Outro tema que não está plenamente pacificado é a necessidade de a Fazenda Pública antecipar o valor correspondente às despesas necessárias à citação da parte executada. Enquanto a maioria dos integrantes da 15ª Câmara se posiciona no sentido de que há isenção da administração pública do pagamento de custas e emolumentos e que a prática dos atos judiciais de seu interesse independe de preparo ou de prévio depósito, a 14ª e a 18ª Câmaras entendem que dispensar o adiantamento das despesas significa condenar o Judiciário ao pagamento das custas de citação.

O 7º Grupo é unânime no entendimento de que é correto usar o valor de compra e venda de imóvel para estabelecer a base de cálculo de ITBI, contanto que este seja maior que o valor venal. A tese aceita é que o valor venal, usado no cálculo do IPTU, é usado para toda a área urbana, enquanto o ITBI é calculado sobre o valor no tempo da transferência dos bens ou direitos, levada ao Cartório de Registro de Imóveis.

Fonte: Conjur.